2024 年 3 月 11 日

(左、チューリップマニア)

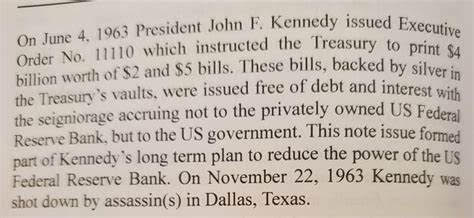

「もし連邦準備制度を支配している人々が

彼らは大統領を暗殺することを完全に厭わない

そして何百万人もの人々が殺される戦争を引き起こし、

身体を不自由にし、維持するためにレイプされた

彼らは貨幣を印刷するという独占をしており、

彼らが何もせずに座っているつもりだと本当に思っているのですか

親指をいじりながらデジタル通貨を使う

彼らの周りに突然現れて、彼らのビジネスに割り込んでくるのでしょうか?

もしそうなら、あなたに売りたい橋があります。」

ビットコインまたはビットコン

マイク・ストーン著

(henrymakow.com)

ビットコインは先日、史上最高値の7万2000ドルを記録した。間違いなく、それが多くの人々の貪欲さを引き出し、この夏には最高額の10万ドル以上につながるだろう。もしかしたらもっと早いかもしれません。しかし、なぜこのようなことが起こっているのか、そしてさらに重要なことに、なぜ今なのかを疑問に思っている人はいるでしょうか?

私がビットコインを所有していないのは、価値のあるものに基づいていないという単純な理由からです。コインもビットも何もありません。

ビットコインは通貨であり、そのため「暗号通貨」という用語が使われていますが、憲法で規定されているように、金や銀による裏付けはありません。何の裏付けもありません。ビットコイン購入者の1000人に1人が本当にそれを知っているかどうかは疑わしい。

正直に言うなら、まず同意しなければならないのは、ビットコインは17世紀のオランダを破産させたチューリップと同じくらい無価値だということだ。当時、チューリップ1本の価格は平均的な住宅5軒分の価格に相当しました。

実際、今考えてみると、チューリップは育てることができ、見た目も美しいので、ビットコインの価値は 17 世紀のチューリップよりもさらに低いのです。ビットコインはまったく存在しません。その価値は完全に世間の認識に基づいています。そして、世間の認識について少しでも知っているなら、そのような認識は常に間違っており、何よりも多くの人を破滅に導くということを知っているはずです。最近のウイルスデマに対する世間の認識のせいで、現在何人の人が死亡または重傷を負っているかを見てください。

もちろん、ビットコインの価値がチューリップよりも低いと言うと、何千人ものビットコイン購入者がすぐに腹を立てます。しかし、事実は事実です。ビットコインはまさにポンジスキームの定義に当てはまります。それは巨大なチェーンレターのようなもので、最初に乗り込んだ人たちはとても仲良くいちゃいちゃしているのに、最後に入った人たちはバッグを持ったまま残されます。

ビットコインに価値がないからといって、人々がそれでお金を稼ぐことができないというわけではありません。しかし、誰もあえて話そうとしない部屋の中の象についての答えのない質問、それはなぜでしょうか? なぜビットコインはこれほど人気があり、なぜ存在さえ許されているのでしょうか?

クイボノ?

ビットコインは、私がモノポリーのお金を印刷し、「In Mike We Trust」という言葉を刻み、法定通貨として売ろうとするのと何ら変わりません。それはどれくらい続くと思いますか?

答えは明らかです。では、なぜビットコインでも同じことが許されるのでしょうか? なぜ中央銀行家たちはそれに目をつぶっているのでしょうか?私が自国通貨を印刷する場合のように、なぜ彼らは競争を打ち負かさないのでしょうか?

エイブラハム・リンカーンが中央銀行家の手を逃れてグリーンバック紙を印刷し始めたとき、何が起こったのでしょうか?

JFKが中央銀行家の目を逃れて財務省紙幣を印刷し始めたとき、何が起こったのでしょうか?

ドイツが中央銀行の手を逃れて独自の通貨を印刷し始めたとき、ドイツに何が起こったのでしょうか?

以下は、クリスチャン・ラコフスキーの1938年の著書『赤い交響曲』の有名なインタビューからの正確な言葉です。

「ヒトラー、この無学で初歩的な男は……お金を製造する特権を自分のものにした……もしこのシステムが他の多くの国に感染していたらどうなるか想像できますか?……そこで唯一の解決策は戦争だ。」

したがって、思考のキャップを締めて、これを推論してください。もし連邦準備制度を支配している人々が、紙幣印刷の独占を維持するために、大統領を暗殺したり、何百万人もの人々が殺され、不自由になり、強姦されるような戦争を起こすのに全く喜んでいるとしたら、彼らが黙って座っていると本当に思うだろうか。デジタル通貨が周囲に湧き出てビジネスに食い込んでいるのに、親指をいじっているのだろうか?もしそうなら、あなたに売りたい橋があります。

ビットコインを推しているのは誰?

ビットコインが高騰している理由と、そもそもビットコインの存在が許されている理由は2つ考えられます。第一の理由は、金と銀の価格を下げることです。

考えてみてください。暗号通貨のセールスポイントの 1 つは、ドル価値の下落に対する保護です。もし仮想通貨が利用できなかったら、ドルを心配する人々はどこにお金を投じるでしょうか? 金と銀、そこにあります。

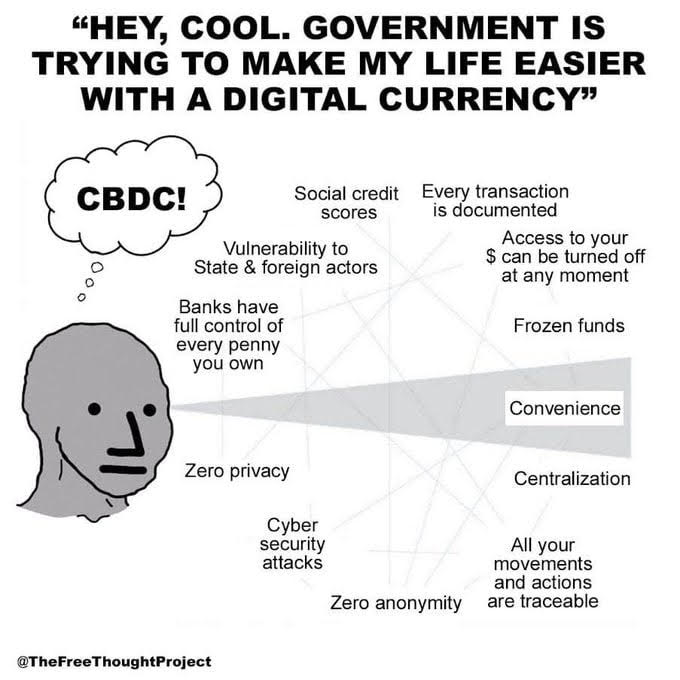

私は、ビットコインを推進する 2 番目の理由は、人民の奴隷化への最後の釘である中央銀行デジタル通貨 (CBDC) を大衆が受け入れるよう条件付けることであると提案します。

ああ、これですべてが理解できましたね。これで、中央銀行家たちがなぜビットコインを破壊しないのか、なぜ競争を繁栄させているのかがわかりました。大規模なメディア宣伝のおかげで、誰もがビットコインで金持ちになっているのを一般の人が目にしています。これにより、次のステップである CBDC の受け入れは簡単になります。

言葉には意味がある

最後に、関連する語源を研究する価値があります。「暗号通貨」という言葉から始めましょう。

クリプトは、死者が埋葬される埋葬場所の別名である地下室に由来します。そして通貨とはお金のことです。したがって、暗号通貨は死んだお金を示します。

通貨はお金を意味しますが、川の水の流れを表す「流れ」という言葉に由来していることも興味深いです。社会にもお金が溢れて稼いだ人々の手に渡らないようにする銀行があるのと同じように、川には流れが溢れないようにする「堤防」があります。

-----

マイク・ストーンは、『Teen Boy's Success Book: the Ultimate Self-Help Book for Boys』の著者です。男になるために知っておくべきことのすべて: https://amzn.to/3o0BQdOそして、2016 年の選挙日に舞台を設定したダーク コメディー小説『A New America』 : http://amzn.to/2qsgbsf

https://henrymakow.com/2024/03/mike-stone-bitcoin-is-midwife.html

https://henrymakow.com/2024/03/mike-stone-bitcoin-is-midwife.html

、

、